凯利公式:从博弈到投资的仓位管理智慧

凯利公式 1956 年由约翰・凯利提出,可解决金融与博弈领域资金分配、风险控制问题,核心是长期博弈中找最优资金比例以最大化资金对数增长率。应用需经数据收集统计、公式计算、仓位调整三步,实战中要注意其理想化假设、全凯利波动大、多资产计算复杂等局限,核心价值是合理分配资金,平衡盈利与风险。

在金融市场与博弈领域,“如何合理分配资金、控制风险” 始终是核心命题。而凯利公式(Kelly Formula / Kelly Criterion)的出现,为这一问题提供了科学的数学解法 —— 它不仅是赌场中控制下注比例的 “安全准则”,更是投资市场里指导仓位分配的 “智慧工具”。

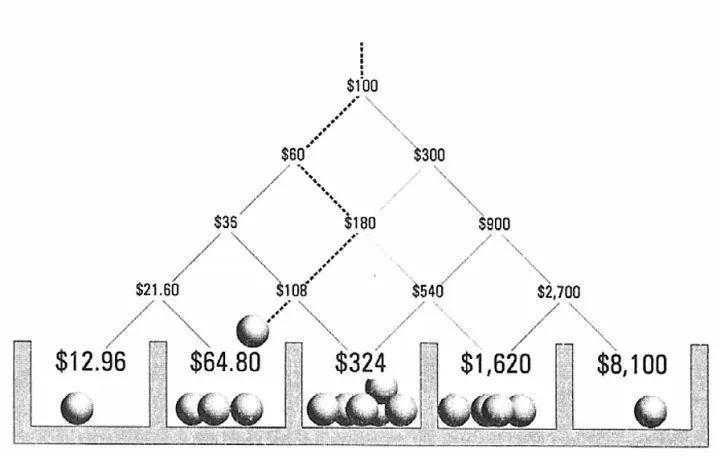

凯利公式的起源可追溯至 1956 年,由美国贝尔实验室的约翰・凯利(John Kelly)提出。其核心思想并非追求单次收益最大化,而是在长期、重复的博弈中,通过找到最优资金比例,实现 “资金对数增长率最大化”。这一逻辑的关键在于:避免因过度重仓导致单次亏损击穿本金,也避免因过度轻仓浪费盈利机会,最终让资金曲线在长期维度上平稳向上。

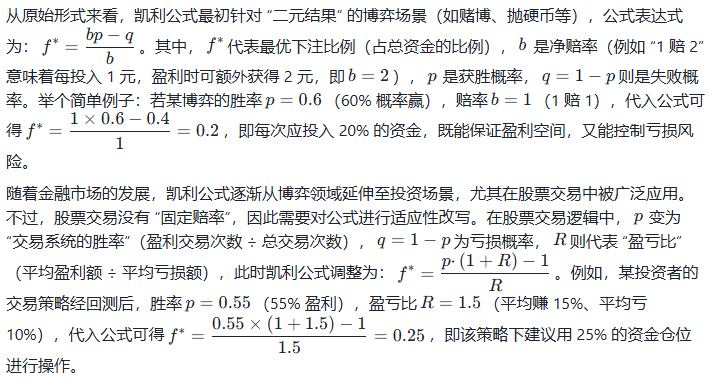

在实际应用凯利公式时,需遵循清晰的步骤:第一步是 “数据收集与统计”,通过历史交易记录或策略回测,计算出准确的胜率p和盈亏比R—— 短期样本数据易受偶然因素影响,因此建议至少收集 50 次以上的完整交易记录,确保数据稳定性;第二步是 “公式代入与计算”,将统计好的p和R代入改写后的公式,得出理论最优仓位比例;第三步是 “实际仓位调整”,结合自身风险承受能力,对计算结果进行微调。

值得注意的是,凯利公式并非 “万能工具”,实战中需警惕其局限性。首先,公式的理想化假设与现实存在差距 —— 它默认胜率和盈亏比是 “稳定不变” 的,但市场环境变化(如政策调整、行业周期波动)可能导致策略失效,原本的统计数据不再适用;其次,“全凯利下注”(即完全按照f∗持仓)波动较大,极端行情下可能出现大幅回撤,因此多数专业投资者会选择 “半凯利”(0.5f∗)或 “四分之一凯利”(0.25f∗),以降低风险;最后,在多资产组合投资中,凯利公式需扩展为 “多资产凯利模型”,需考虑不同资产间的协方差(相关性),计算复杂度显著提升,普通投资者需借助专业工具辅助。

归根结底,凯利公式的核心价值并非 “预测市场涨跌”,而是 “在已知策略有效性的前提下,合理分配资金”。它像一把 “精准的尺子”,帮助投资者在 “盈利空间” 与 “风险控制” 之间找到平衡点。在实际投资中,我们需理性看待其作用:既不忽视其科学逻辑,也不盲目迷信公式结果,始终结合市场动态、自身风险偏好调整策略,才能让凯利公式真正成为投资路上的 “助力”,而非 “桎梏”。

- 本文分类:股票

- 发布日期:2025-09-04

- 本文链接:https://www.suanqian.com/posts/48

欢迎报错 & 提问 & 提需求